Manual de Conceitos · A jornada

O problema que o Baybo resolve

Quem investe quase nunca consegue responder à única pergunta que importa: valeu a pena ter mexido, em vez de não ter feito nada?

E não é por falta de informação — é o contrário. A pessoa tem dinheiro espalhado em vários lugares (uma corretora, o banco, uma carteira de cripto, uma conta no exterior), cada um com seu app, seu número, sua “rentabilidade”. Mesmo assim ela não sabe dizer se está indo bem. Pode ser quem só clica em “Guardar” no app do banco, ou quem opera em corretora há anos e tem certeza de que sabe o que está fazendo. Os dois caem na mesma armadilha.

A armadilha é o lucro. Ter lucro parece a prova de que deu certo, mas lucro sozinho não diz nada. Ganhar 20% num ano em que o dólar subiu 30% é perder. Render num CDB o mesmo que a poupança renderia é empatar com a coisa mais preguiçosa que existe. O número que parece vitória quase sempre esconde uma derrota — e é exatamente essa derrota que nenhuma ferramenta mostra.

Como cada ferramenta engana

- Quem opera bitcoin vê na corretora o resultado em real ou em dólar — um número que mistura o que a pessoa fez com o que o bitcoin fez sozinho. Se o bitcoin caiu, o saldo cai junto, e ela não tem como saber o que de fato importa: terminou com mais bitcoin do que se simplesmente tivesse segurado, ou com menos? Nenhuma corretora mostra a rentabilidade descontando o movimento do próprio bitcoin.

- Quem investe em dólar vive o mesmo: o retorno aparece embolado com a variação do câmbio. A ferramenta não separa “o investimento rendeu” de “o dólar subiu”, e o câmbio vira o custo escondido que ninguém isola.

- Quem deixa no banco recebe um número de rentabilidade que muitas vezes não é o efetivo. O banco divulga a taxa nominal de um produto isolado — o número bonito —, não o quanto o seu dinheiro, somado e comparado com o básico de “deixar parado”, de fato avançou.

E aí começa o trabalho braçal. Para tentar responder o que nenhum app responde, a pessoa abre uma planilha. Depois outra. Anota aporte, cola cotação, tenta corrigir pelo CDI, erra a conta do câmbio, esquece de atualizar — e termina com um amontoado de planilhas que ninguém consegue manter, e que no fim ainda não responde a pergunta direito.

Resolver isso é ter uma tela só, honesta, que responde de uma vez: quanto você colocou, quanto você tem, e — em real e na moeda de cada conta — quanto a mais (ou a menos) você tem hoje do que se tivesse deixado o mesmo dinheiro parado. Sem planilha, sem precisar entender de mercado, e sem o número bonito que esconde a derrota.

O Baybo pergunta a cada conta uma coisa só: “quanto vale o total hoje?”. Ele olha o resultado; nunca mexe, e nem espia o que tem dentro.

O que ele não precisa saber

Ele não tem a menor intenção — nem necessidade — de saber o que existe dentro da sua corretora. Não lhe interessa se lá dentro tem bitcoin, ethereum e stablecoin, ações da Petrobras, fundos imobiliários, Tesouro Direto ou um CDB — nem que operações você fez. É o que basta para dizer se valeu a pena — e é tudo o que ele quer saber.

Manual de Conceitos · A jornada

Não é mais uma planilha

Esse é um dos maiores diferenciais do Baybo: você quase não toca nele. Uma vez por mês basta; no capricho, uma vez por semana em dois minutos. Sem dever de casa diário.

Toda ferramenta de acompanhamento morre igual — exige que você a alimente sem parar (a planilha que você abandonou no terceiro mês que o diga). O Baybo pede só dois números:

- Quanto entrou ou saiu — um aporte ou um saque.

- Quanto vale o total hoje — o saldo.

Nunca o que tem dentro. E cada um chega pelo caminho mais fácil.

Por onde cada número chega

O saldo você atualiza com uma foto da tela do banco (o Baybo lê e você confirma), digitando, ou — se for corretora conectada — sozinho; os aportes e saques você digita ou manda o extrato direto pelo “Compartilhar” do app, sem caçar arquivo.

E entre uma atualização e outra, o Baybo repete o último saldo e segue calculando sozinho — esquecer uma semana não quebra nada, e quando passa tempo demais ele te lembra.

É o oposto da planilha: ali, quanto mais você mexe, melhor o controle; aqui, quanto menos, melhor. Não é preguiça do produto — é coerência com a tese de que, no dinheiro, o melhor quase sempre é não ficar mexendo.

Manual de Conceitos · A jornada

Por que não basta o app da corretora

A sua corretora compara, sim — e com dezenas de índices: CDI, Ibovespa, dólar. Mas compara do jeito fácil: taxa contra taxa. “O CDI rendeu 10%, você rendeu 12%.” Parece que respondeu, mas não respondeu.

Porque essa conta ignora o que mais importa: quanto você pôs e quando. Um aporte grande na hora errada, um saque no meio, o seu timing — nada disso entra numa comparação de porcentagem. A % bonita pode esconder que, com o seu dinheiro de verdade, você teria mais sem ter feito nada.

O Baybo faz outra conta. Pega os seus aportes, nas datas exatas em que aconteceram, joga o mesmo dinheiro na alternativa, e responde em reais: “você tem R$ X a mais (ou a menos) do que teria”. Não é “o índice subiu tanto” — é o seu bolso contra o mesmo dinheiro parado.

Quanto exatamente, e como você se sai no geral, vêm a seguir; a conta de cada linha, no apêndice.

Manual de Conceitos · A jornada

A vantagem: o número que importa

Você já tem o seu total de hoje. Agora o Baybo faz aquela conta — a do caminho que você viu — para cada alternativa: o mesmo dinheiro, nas mesmas datas, se fosse CDI, se fosse dólar, se fosse Bitcoin. E compara com o que você realmente tem.

O resultado é a vantagem, em reais: “você tem R$ X a mais (ou a menos) do que teria no CDI” — e o mesmo para o dólar e para o Bitcoin. É o número que responde, sem rodeio, a pergunta do começo: valeu a pena ter mexido?

Dá para ter lucro e mesmo assim ter perdido. Se o seu dinheiro rendeu R$ 2.000, mas no CDI teria rendido R$ 3.000, você teve lucro e perdeu para a caixinha do banco. O lucro diz que você cresceu; só a vantagem diz se valeu.

Para ler tudo de relance, o Baybo resume num Nível — uma escada simples: você está batendo o CDI? E o dólar? E o Bitcoin? Quanto mais alternativas você supera, mais alto o nível. (É a descrição do seu resultado, nunca um conselho de investimento.)

A vantagem pode ser negativa — e o Baybo te mostra mesmo assim. Não é para punir; é para você decidir, com o número na frente, se o que você faz vale mais do que não fazer nada.

Manual de Conceitos · No fim das contas

No fim das contas

No fim, o Baybo acredita numa coisa impopular: quase todo mundo ganharia mais se não fizesse nada — e quem mexe acha que é a exceção. Ele não manda você parar nem continuar; só põe o seu resultado ao lado de “não ter feito nada” e deixa o número decidir. E pode fazer isso porque não vende nada, não cobra por operação e não tem o que ganhar com a sua resposta — ao contrário de quase todo mundo que fala de dinheiro com você.

Apêndice · para quem quer conferir

A conta, aberta

O Baybo não tem nada a esconder. Todo número que ele mostra sai de uma conta simples — e ela está toda aqui. Se quiser, pegue a fórmula, jogue na sua planilha e refaça. Se você confia no número e só quer acompanhar, pode pular: esta parte é para o desconfiado.

Três regras valem para tudo:

- Travado no dia. Cada registro guarda a cotação do dia em que foi feito. Se a cotação for corrigida depois, o seu passado não muda.

- Sem inventar. Entre um saldo declarado e o próximo, o Baybo repete o último (um degrau) — nunca chuta um valor no meio.

- Sem chutar cotação. Faltou a cotação de um dia? O número fica marcado como provisório, em vez de usar uma inventada.

Quanto você tem, colocou e lucrou

- Quanto você tem: para cada conta, o último saldo que você declarou, na moeda dela, convertido para real pela cotação do dia. Soma todas as contas.

tem = Σ (saldo da conta × cotação do dia) - Quanto você colocou: cada aporte é guardado em dólar no dia em que entrou e convertido para real pela cotação daquele dia; o Baybo soma todos (saque entra negativo). Rendimento não conta — dinheiro que a conta gerou sozinha não é dinheiro que você pôs.

- Lucro:

tem − colocou. Diz que você cresceu; não diz se valeu a pena.

A carteira-fantasma

Para dizer “quanto você teria se fosse dólar, CDI ou Bitcoin”, o Baybo monta uma carteira de mentira com o seu dinheiro: cada aporte seu, no dia exato em que aconteceu, compra a alternativa pela cotação daquele dia.

quantidade = aporte em real ÷ preço da alternativa no dia

Soma a quantidade de todos os aportes e multiplica pelo preço de hoje: é quanto você teria. (O CDI entra como um “preço” que só sobe.)

Os dois números que parecem um só

Aqui está o que confunde todo mundo — inclusive apps que deviam saber. Existem dois números:

- A taxa (“quanto rendeu”): a porcentagem que o seu dinheiro rendeu, ignorando quanto você pôs e quando. Pode mentir.

- A vantagem (“quanto a mais você tem”): o seu saldo de hoje menos a carteira-fantasma. É o número do Baybo, e é o honesto: usa o seu dinheiro de verdade, nas suas datas.

vantagem (em R$) = o que você tem − o que você teria vantagem (em %) = o que você tem ÷ o que você teria − 1

A vantagem não é “a minha taxa menos a taxa do dólar”. Parece igual e não é:

Você põe R$ 1.000 e, no primeiro ano, rende 30% → R$ 1.300. No CDI, esses R$ 1.000 teriam virado R$ 1.100 — você está na frente. Aí você aporta R$ 100.000 (agora tem R$ 101.300). No ano seguinte você cai 5%, e o CDI sobe 10%.

- Pela taxa: você rendeu +23,5% no total; o CDI, +21%. Parece que você ganhou.

- Pela vantagem: você tem R$ 96.235; no CDI teria R$ 111.210 — R$ 15 mil a menos.

A taxa mentiu porque o seu acerto foi sobre R$ 1.000 e o seu erro, sobre R$ 100.000. A vantagem compara o dinheiro, não a porcentagem.

O Nível

O Nível é só a leitura rápida da vantagem. O Baybo confere, nesta ordem, se você está na frente do CDI, depois do dólar, depois do Bitcoin — e o seu nível vai até onde você passa sem falhar. Bate o Bitcoin mas perde do CDI? Ainda está no degrau de baixo (a ordem começa no CDI). Passou os três, três meses seguidos? Nível máximo.

Passo a passo

Atualizar o saldo

Atualizar o saldo é dizer ao Baybo quanto a conta vale hoje — o segundo dos dois números que ele pede. Uma vez por mês basta; entre uma atualização e outra, o Baybo repete o último saldo e segue calculando sozinho.

Em conta sincronizada, você não faz nada: o saldo chega sozinho da corretora. Este fluxo é para conta manual.

Caminho A — digitando

- Na aba Contas, toque na conta.

- No extrato, toque no botão + no canto inferior.

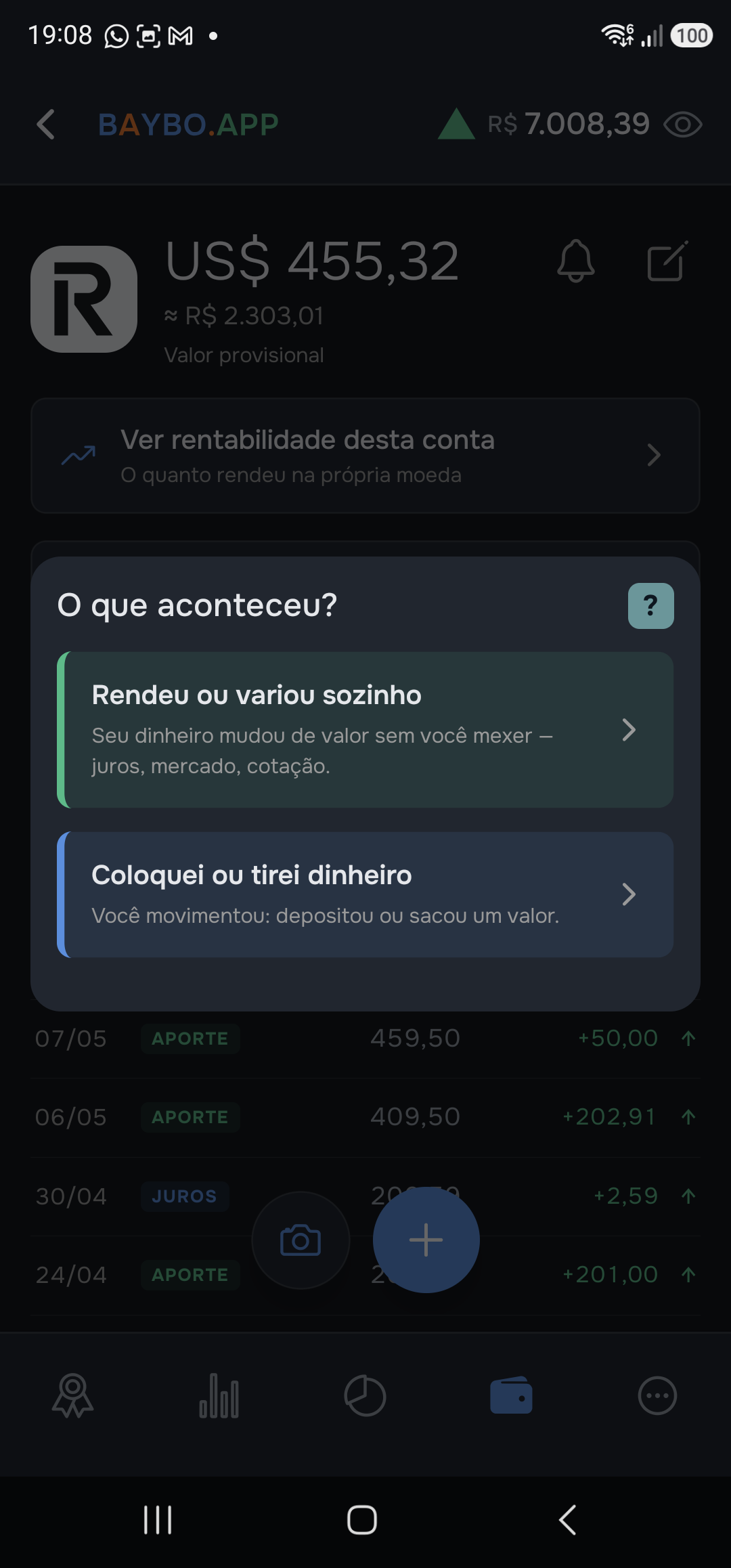

- O Baybo pergunta “O que aconteceu?”. Escolha “Rendeu ou variou sozinho”. Se você colocou ou tirou dinheiro, a escolha é a outra — isso é aporte ou saque, não atualização de saldo.

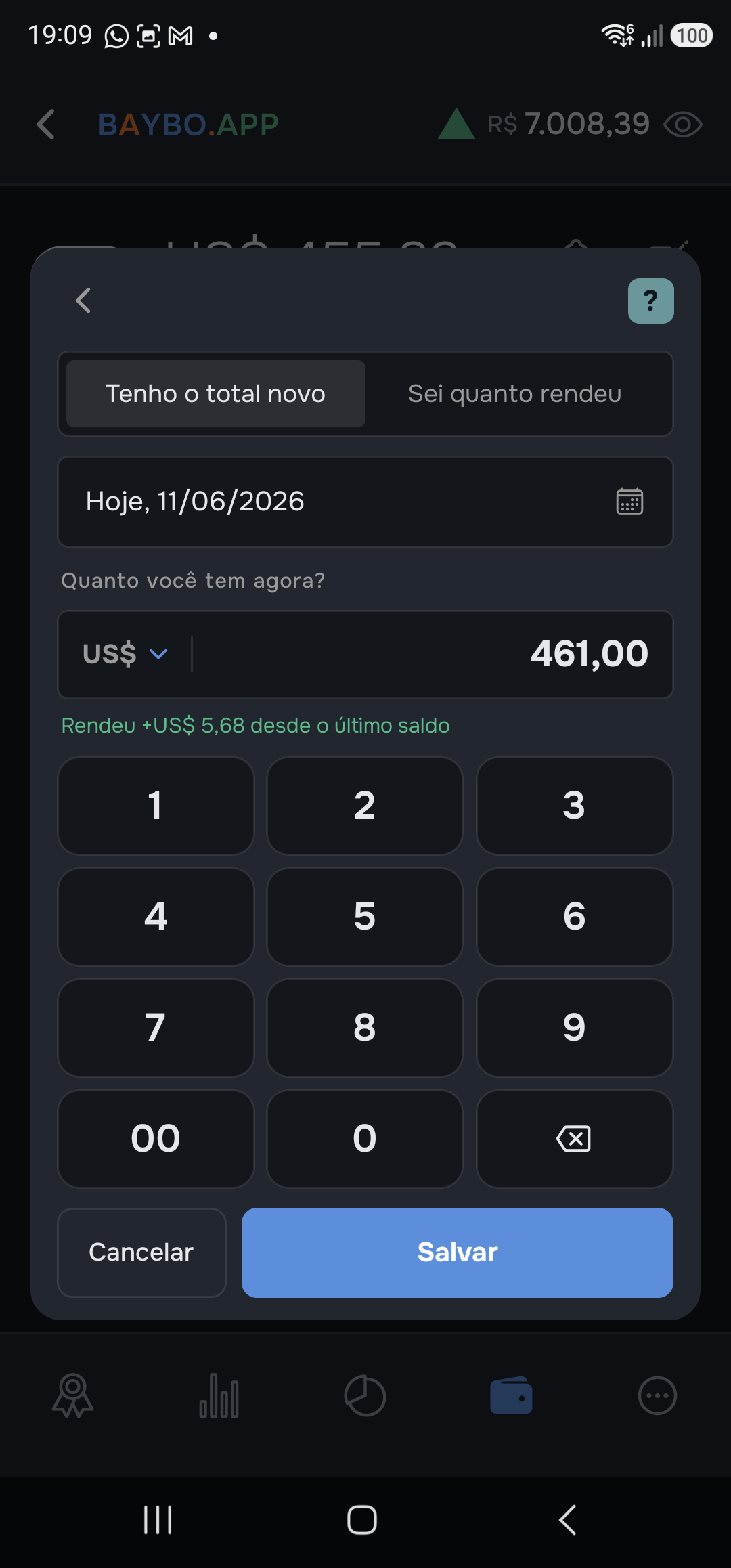

- Deixe “Tenho o total novo” selecionado e digite o total que o app do banco mostra. Se o banco só mostrou quanto rendeu (ex.: “rendeu R$ 1,20”), troque para “Sei quanto rendeu” — o Baybo soma por você.

- Confira a linha de conferência — “Rendeu +X desde o último saldo” — e toque Salvar.

A data já vem como hoje; se o saldo que você viu é de outro dia, toque na data e troque.

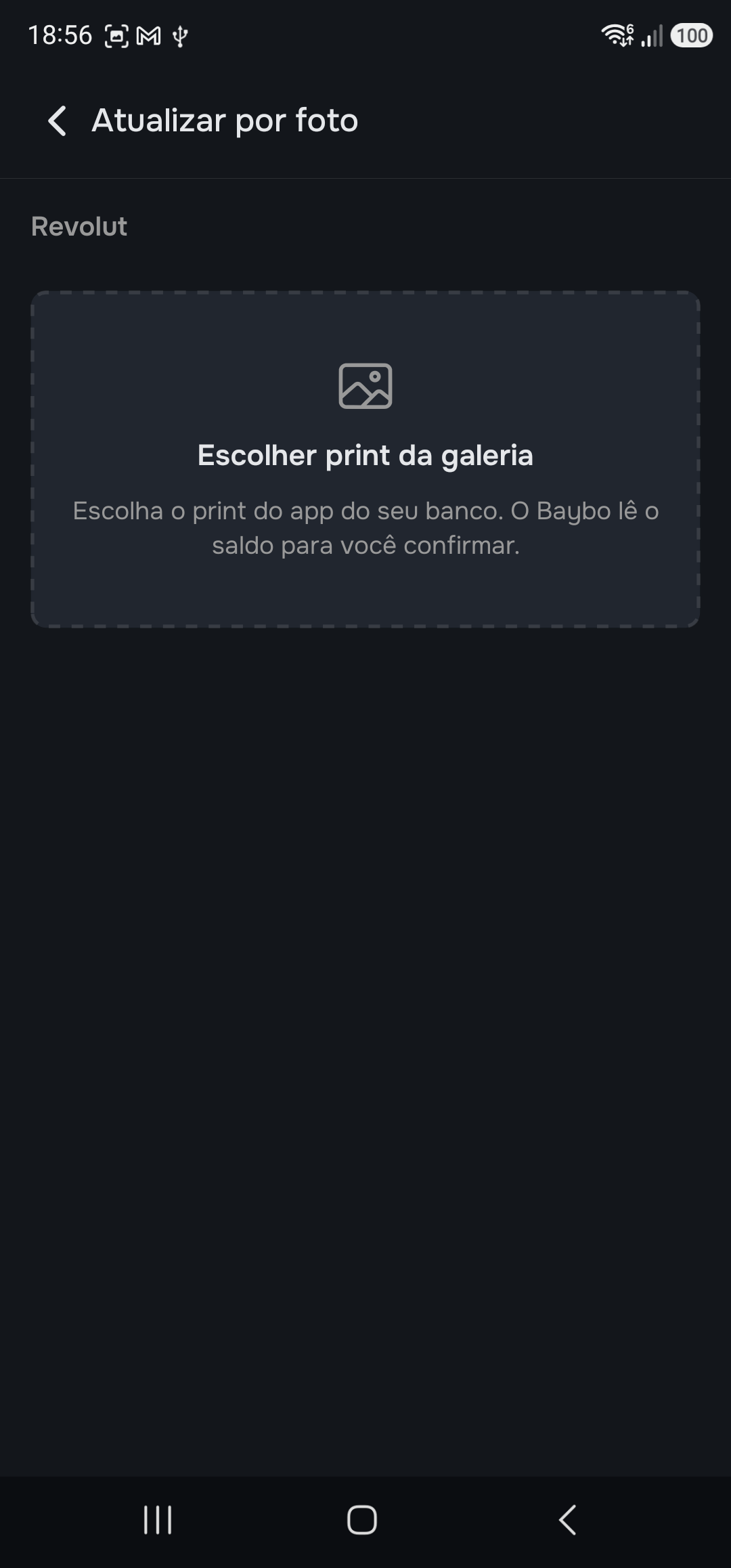

Caminho B — por foto

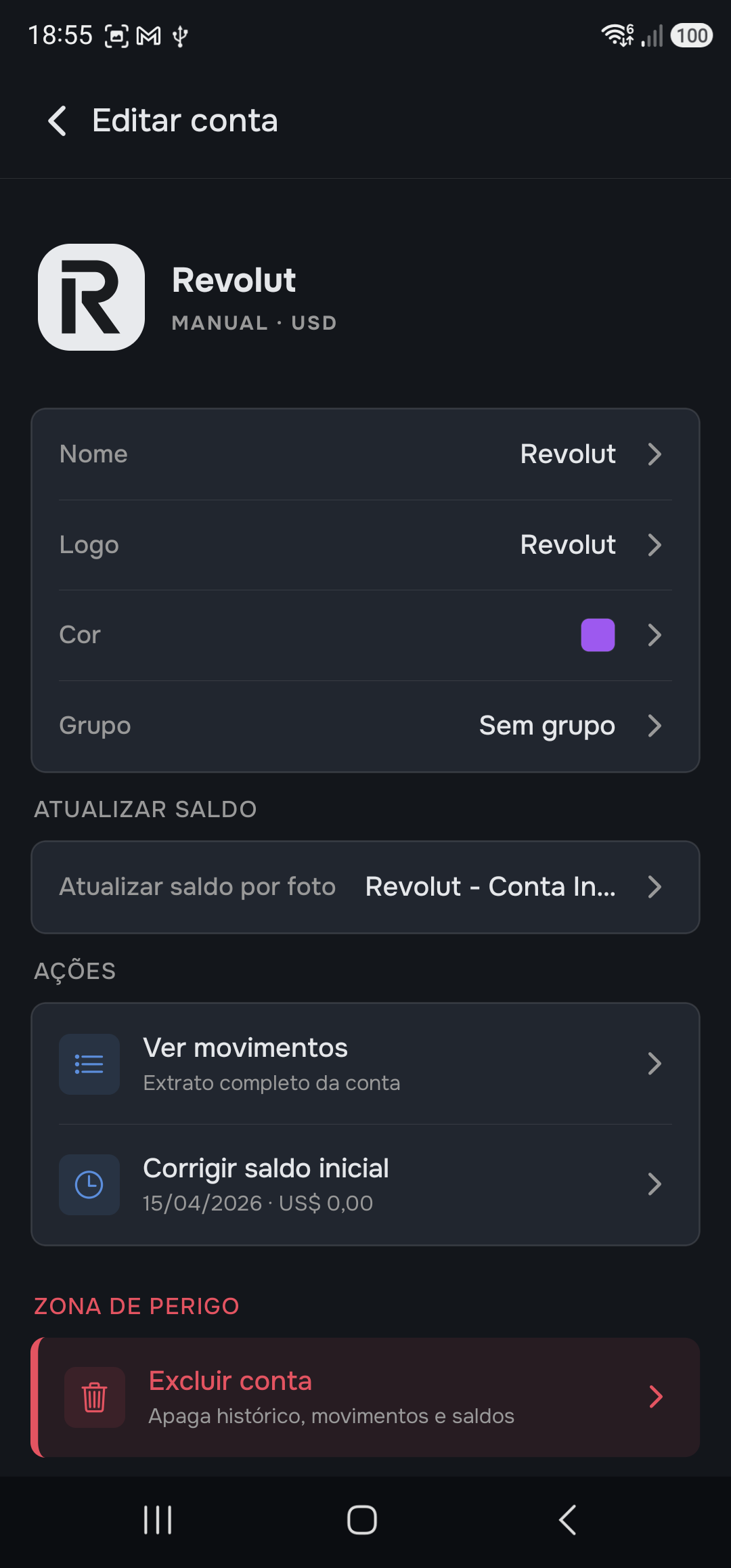

- Ative uma vez (só na primeira): no cadastro da conta (ou em Editar conta), em “Atualizar saldo por foto”, escolha de qual tela do seu banco você vai mandar o print e aceite a leitura.

- No extrato da conta, toque no 📷 ao lado do +.

- A galeria abre sozinha. Escolha o print da tela do saldo. Cancelou sem querer? A tela fica como no print 3 — toque na caixa para abrir a galeria de novo.

- O Baybo lê e mostra a mudança: saldo atual → novo saldo. Confira e toque “Confirmar saldo”.

- Pronto — o saldo entra como se você tivesse digitado.

Não leu? O Baybo diz que não conseguiu e mostra um exemplo do print certo — ou você corrige o valor na mão, sem sair da tela.

Quando o Baybo desconfia de um saldo

Um saldo muito diferente do anterior contamina todos os gráficos se estiver errado. Por isso:

- Digitado: o Baybo pergunta — “Isso é bastante diferente. Isso foi rendimento, ou você colocou/tirou dinheiro?”. Se foi movimentação, ele já troca o formulário para aporte/saque com o valor preenchido.

- Por foto: o Baybo trava e só deixa confirmar depois que você corrigir o valor na mão. A máquina não desconfia do próprio número; você, sim.

A linha fica reta no último saldo. E se passar tempo demais, o Baybo lembra: o sininho no extrato da conta configura o lembrete.

Passo a passo

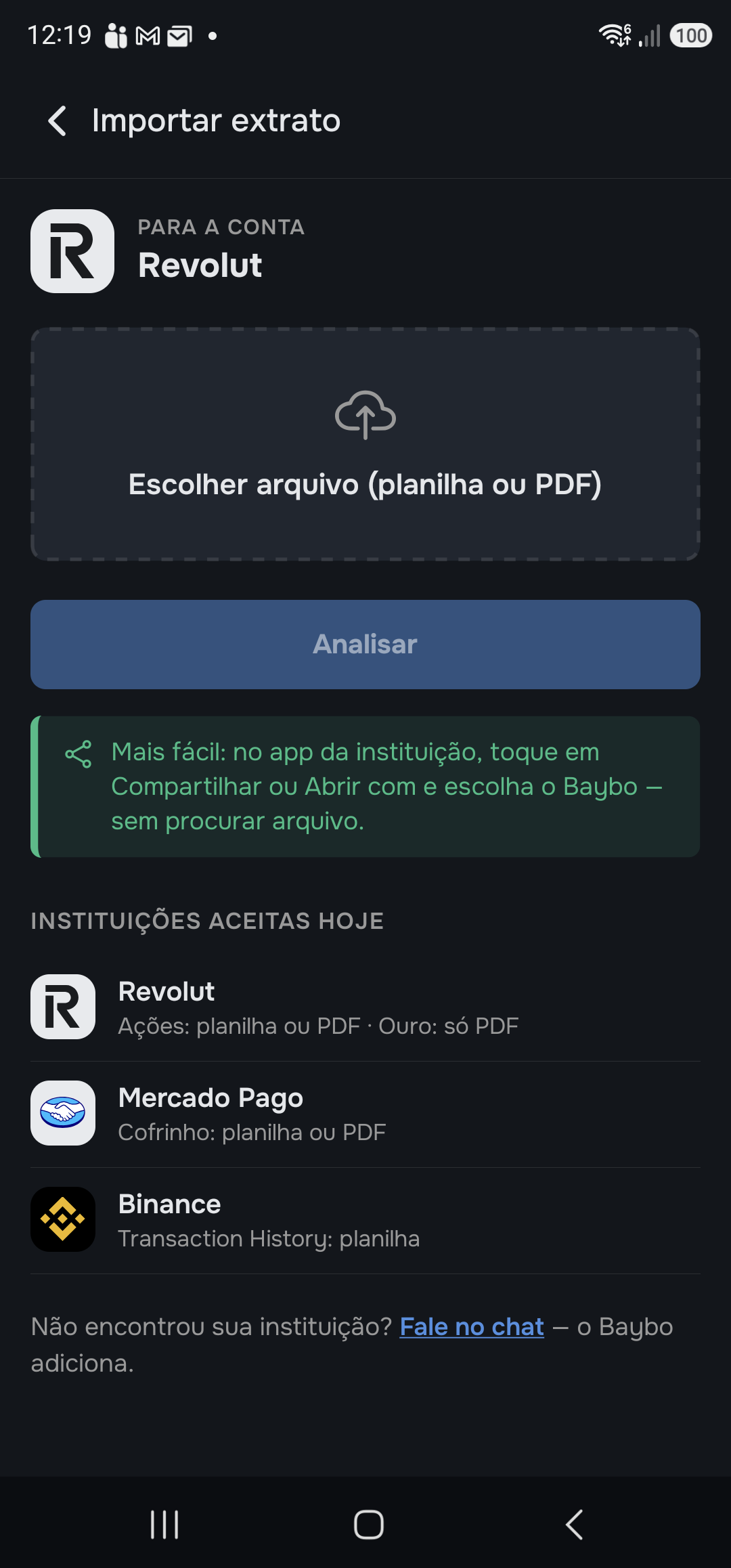

Importar extrato

Importar é trazer de uma vez os aportes e saques que você já fez numa conta — direto do extrato da instituição (planilha ou PDF), sem digitar um por um. O Baybo lê o arquivo, mostra o que encontrou, e você confirma o que entra.

Vale para conta manual (na sincronizada, os movimentos chegam sozinhos). E um detalhe: o extrato traz movimentação, não o saldo — depois de importar, registre seu saldo atual pelo + (o outro número, de Atualizar o saldo).

Caminho A — pelo extrato da conta

- Na conta, toque no card “Importar dados”.

- Toque em “Escolher arquivo” e selecione o extrato (planilha ou PDF) que você baixou da instituição. Não precisa dizer qual é a instituição nem o formato — o Baybo reconhece sozinho pelo conteúdo. A lista “Instituições aceitas hoje” fica logo abaixo, com o link “Como exportar?”.

- Toque em “Analisar” e confira o que vai entrar: cada lançamento vem com um selo — Incluir (novo), Substituir (diferente de um que já existe) ou Manter (igual ao que já está) — e o rodapé mostra o Aporte total: antes → depois. Desmarque o que não quiser.

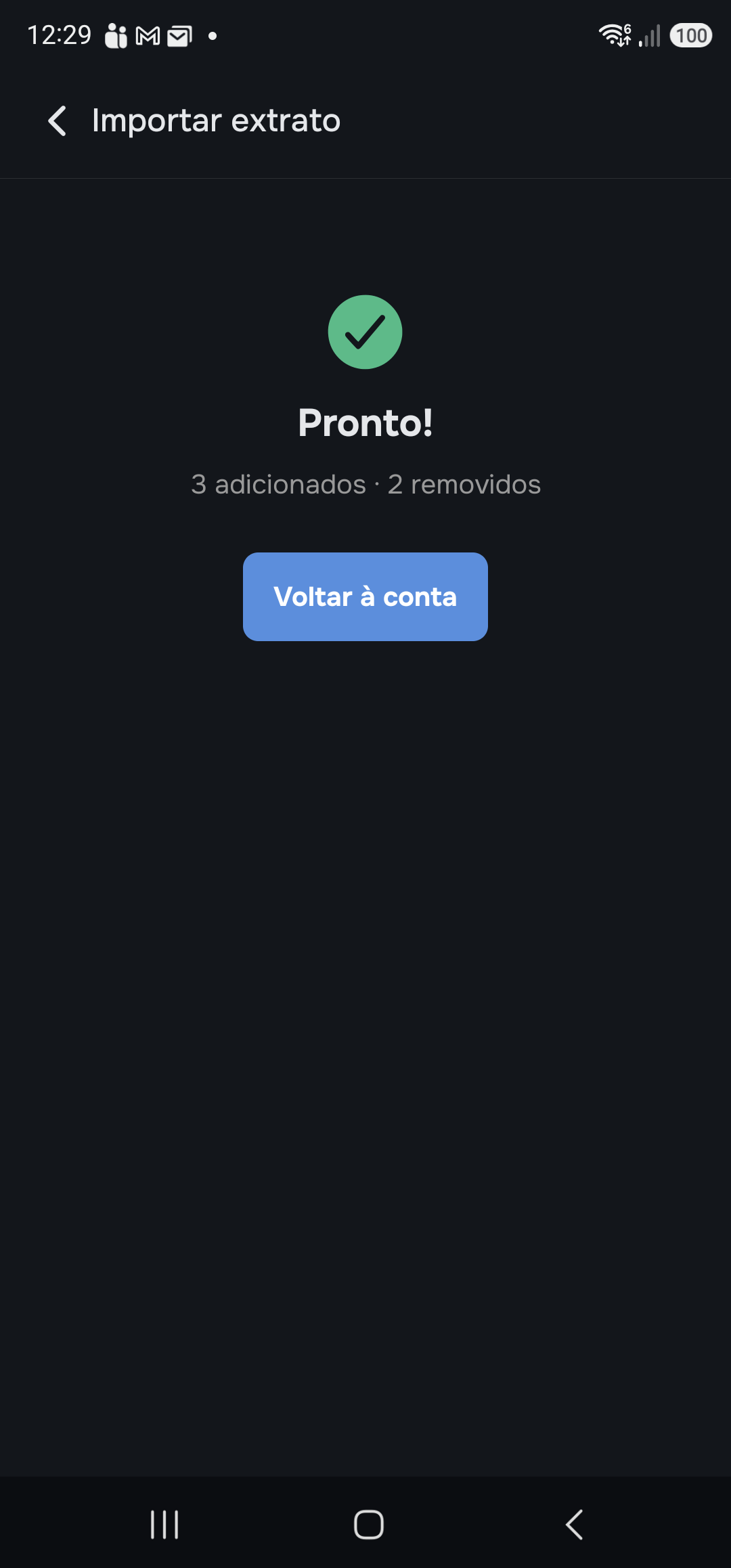

- Toque em “Importar selecionados”. Pronto.

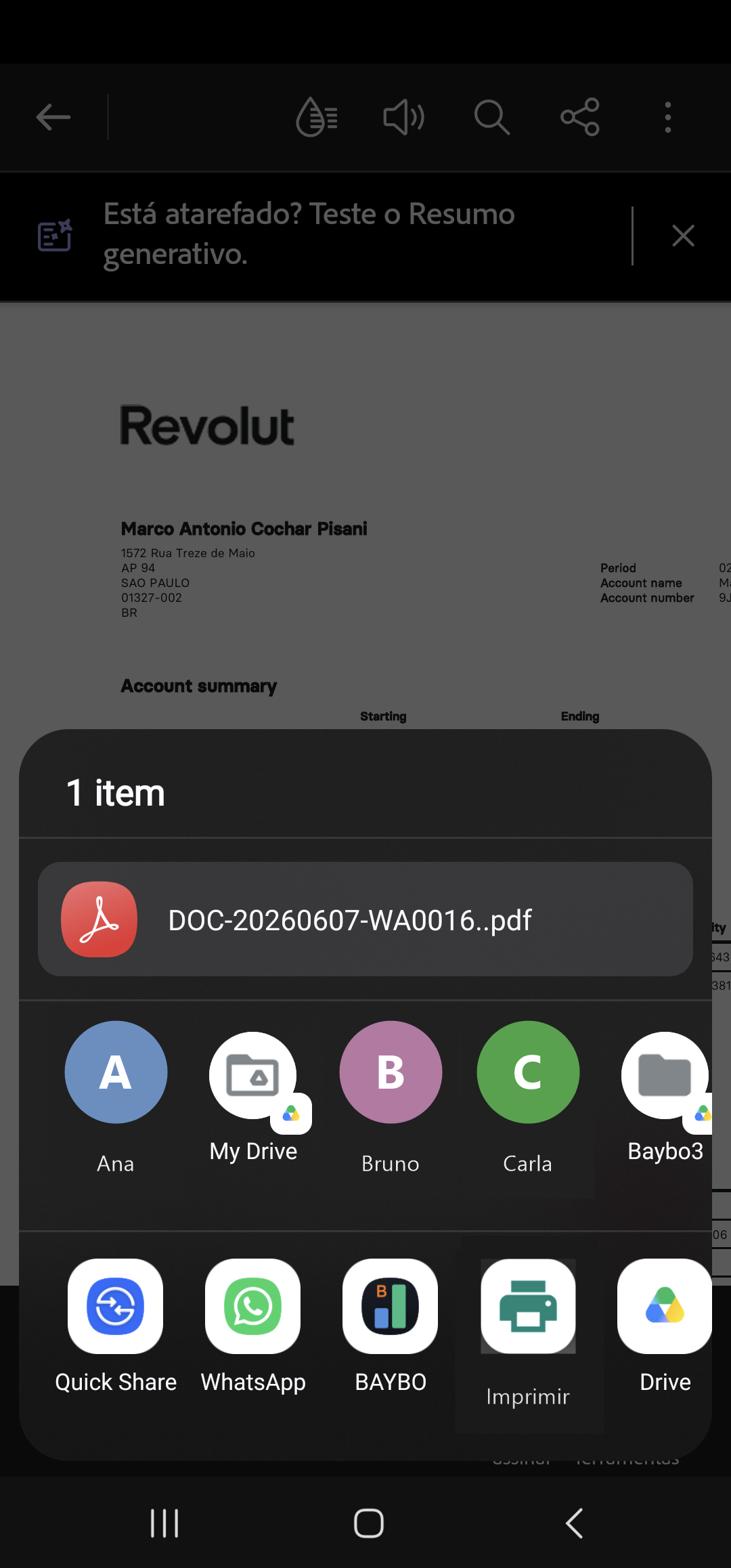

Caminho B — por “Compartilhar”

No Android, em vez de baixar o arquivo e procurá-lo depois, mande o extrato direto da instituição:

- No app da instituição (Revolut, Mercado Pago, Binance…), use Compartilhar ou Abrir com e escolha o Baybo.

- O Baybo pergunta “Para qual conta é este extrato?” — escolha a conta manual.

- A tela de importação abre com o arquivo já carregado: toque “Analisar” e siga igual ao Caminho A.

O que pode dar errado

- Não leu o arquivo: “Não consegui ler esse arquivo. Confira se é o extrato certo da instituição.” Com o chat ligado, aparece “Falar no suporte” — o Baybo guarda o arquivo e adiciona a instituição.

- Instituição fora da lista: um link “Fale no chat — o Baybo adiciona”.

- Linhas ignoradas: compras, vendas, transferências internas e cashback não entram (não são aporte nem saque) — o Baybo avisa quantas ignorou.

- Conflito: um dia que já tem saldo ou rendimento não recebe fluxo (selo “Conflito”).

O extrato traz só os aportes e saques. Para o Baybo saber quanto a conta vale hoje, registre o saldo pelo + — é o outro número.

Passo a passo

Acompanhamento

Acompanhar é a parte fácil — é só olhar. Depois de cadastrar as contas e registrar os saldos, o Baybo já fez a conta. A aba Resumo — a primeira, a casa — responde de uma vez à pergunta do começo: com o mesmo dinheiro, nas mesmas datas, você está ganhando mais ou menos do que se não tivesse mexido?

Não precisa fazer nada todo dia. Abra quando quiser saber. A tela se lê de cima a baixo, em três blocos — os prints abaixo cercam onde olhar, não onde tocar.

- A frase. Logo no topo, abaixo do seu total de hoje, uma frase resume tudo numa respirada: “Hoje você tem R$ X, com R$ Y de lucro… você tem R$ Z a mais do que no CDI, … do que no dólar e … do que em Bitcoin.” É o seu total, o lucro (ou o prejuízo) e a vantagem em reais contra as três alternativas — em palavras. O seletor de período logo abaixo troca o recorte: “Tudo” mostra a vantagem desde o início; uma janela mostra quanto você abriu (ou perdeu) só nela — o seu total continua sendo o de hoje.

- O Nível e a manchete. A escada de cinco degraus mostra de relance até onde você chegou: você bateu o CDI? o dólar? o Bitcoin? Quanto mais alternativas você supera, mais alto o nível — de “Perdeu até pro CDI” a “Bateu tudo por 3 meses”. Toque em “ver níveis” para a escada inteira, com o critério de cada degrau. Logo abaixo, a manchete repete num número grande a vantagem contra a alternativa que mais aperta com você: verde quando você está na frente, vermelho quando está atrás. O Nível é a descrição do seu resultado, nunca um conselho de investimento.

- O placar. Os botões CDI · Dólar · Bitcoin escolhem contra qual alternativa olhar. Abaixo, a vantagem em reais ao longo do tempo, com uma linha no meio = o empate: acima dela você está na frente, abaixo, atrás. Os triângulos na base marcam os seus aportes — repare que aporte não cria degrau no placar, porque os dois lados (o seu dinheiro e a alternativa) recebem o mesmo dinheiro no mesmo dia. Mais abaixo, a mesma vantagem fechada mês a mês.

O que esperar

- Vantagem negativa: o Baybo mostra mesmo assim. Não é para punir; é para você decidir, com o número na frente, se o que faz vale mais do que não fazer nada.

- Ainda sem dado suficiente: o Baybo diz que falta cadastrar uma conta ou registrar um saldo — nunca inventa um veredito.

A vantagem aparece em reais porque é o que pesa no bolso. A mesma comparação em porcentagem — a sua rentabilidade contra as três alternativas — está na aba Performance; o patrimônio puro — quanto você tem, quanto colocou e quanto é lucro — na aba Patrimônio. E para ver como o Baybo chega a esses números, o apêndice A conta, aberta abre as fórmulas.